Cooperativa e Partita Iva possono coesistere

E’ meglio avere una Partita IVA oppure diventare socio di una Cooperativa?

E’ una domanda che ci viene posta spesso e ho quindi deciso di fare un articolo dedicato per fare chiarezza.

In linea di massima essere socio di una Cooperativa è più vantaggioso dal punto di vista economico in quanto non devi rivolgerti a professionisti esterni quali commercialisti, consulenti del lavoro etc… oltre alla necessità di aprire una propria assicurazione RCT personale.

Dall’altra parte, se il giro d’affari annuo è abbastanza congruo, la Partita IVA offre alcune opportunità, ma ci sono alcune considerazioni importanti da fare nella scelta del regime fiscale da utilizzare.

-

Regime Ordinario

Indicato se prevedi di incassare oltre 85.000,00 euro all’anno.

Pro:

– è possibile dedurre tutti i costi d’acquisto, inclusi quelli della propria attrezzatura (cosa che non è possibile fare con la cooperativa, come spiegato qui).

– Scarico dell’IVA sugli acquisti.

Contro:

– Parametri tasse più elevati

– Costi gestionali rilevanti e complessità di gestione

-

Regime forfettario

Indicato se prevedi di incassare meno di 85.000,00euro annui e/o se le spese che affronterai sono uguali o inferiori a quelle previste in via forfettaria dallo stato, basandosi sul tuo coefficiente di redditività.

Pro:

– tassazione agevolata per i primi anni

– semplificazione gestionale, senza obbligatorietà libri contabili e gestione dell’IVA (ma ti occorre comunque un commercialista).

Contro:

– Non è possibile dedurre alcun costo, nemmeno quello di acquisto della propria attrezzatura.

– Nessuna detrazione dell’IVA sugli acquisti.

Importante: Se la Partita IVA in regime forfettario è stata aperta come musicista o comunque per l’esecuzione delle prestazioni artistiche, il reddito prodotto per il lavoro svolto in Cooperativa non potrà superare i 30.000,00 euro di reddito annui.

Artista con Partita IVA e Iscrizione alla Cooperativa Esibirsi

Quindi Cooperativa e Partita IVA possono coesistere?

La risposta breve è sì

se il fatturato annuo è congruo, può essere vantaggioso mantenere la doppia posizione ed operare sfruttando l’inquadramento più conveniente in base alle situazioni.

Per un’artista avere la doppia posizione come socio di Esibirsi ed avere una propria Partita IVA è un’opportunità.

Vediamo perché:

- Si possono fare gli adempimenti contributivi attraverso la Cooperativa (agibilità, denuncia uniemens e versamento contributi) con un notevole risparmio rispetto alla gestione amminstrativa affidata ad un commercialista, mentre farli in autonomia comporta il rischio di dimenticare qualche passaggio ed incorrere in pesanti sanzioni da parte dell’erario.

- Solo la parte fatturata attraverso la Cooperativa sarà soggetta a trattenuta previdenziale al Fondo Pensione Lavoratori dello Spettacolo, mentre la parte imputabile alla partiva iva dell’artista sarà soggetta a trattenute inferiori ed alla gestione separata (che incide meno rispetto ai contributi del fondo lavoratori spettacolo).

- L’artista può decidere autonomamente come “miscelare” la parte di imponibile da attribuire ad una e all’altra posizione in base alle sue preferenze.

Quanto sopra senza creare nessun problema al cliente finale che riceverà un’unica fattura complessiva.

Ecco i due esempi di applicazione pratica di questa scelta:

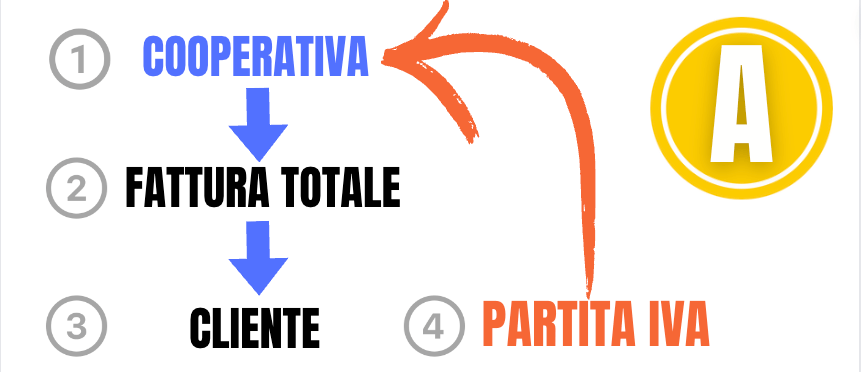

CASO A

- La Cooperativa emette Fattura al Cliente per importo totale

- L’Artista emette fattura alla cooperativa con la sua P.IVA per la gestione logistica dell’evento o per la promozione social dell’evento.

- Il Cliente paga il totale alla cooperativa

- La Cooperativa paga la fattura emessa dall’artista e il cachet per la parte artistica (al netto di tasse contributi)

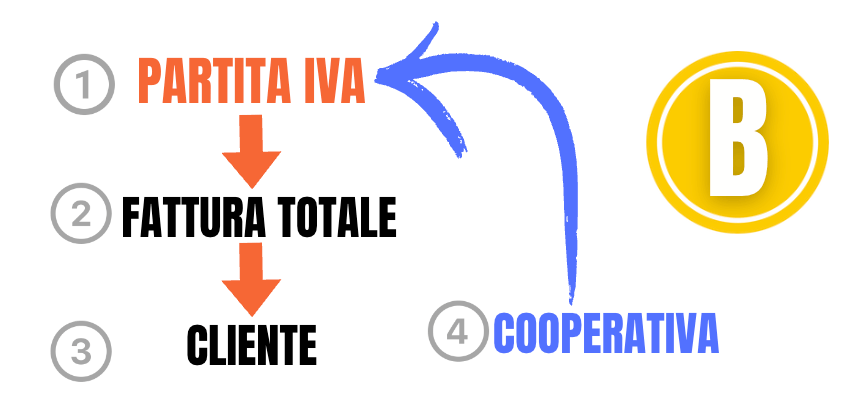

CASO B

- L’Artista emette fattura al Cliente per importo totale con la sua P.IVA

- La Cooperativa emette fattura per la sola prestazione artistica

- Il Cliente paga il totale totale alla partita Iva dell’artista che a sua volta pagherà la fattura alla cooperativa esibirsi relativamente alla prestazione artistica.

- La Cooperativa paga il cachet al socio per la sola parte artistica (al netto di tasse contributi)

Nota: se l’artista partita Iva ordinaria potrà dedurre la fattura come costo e detrarne l’Iva. Se l’artista partita Iva forfettaria non deduce il costo e non detrae l’Iva, quindi per chi ha la Partita IVA forfettaria la soluzione migliore è il CASO (A)

Domande & Risposte

“Ma io non organizzo niente, vado solo ad esibirmi!”

Sbagliato! E’ l’artista che gestisce l’agenda delle esibizioni, i trasporti e l’attrezzatura necessaria, che trova l’ingaggio e contratta la prestazione con il cliente, promuove nei social le proprie date ed attività spettacolistiche….

Tutte queste attività rientrano nella “gestione logistica e promozione dell’evento”

“Ma io se ho Partita IVA non posso fare tutto con quella”

Se hai Partita IVA in linea di massima verrai registrato in gestione separata versando li i contributi INPS.

Tuttavia quando svolgerai un’attività che rientra nelle casistiche del Fondo Pensione Lavoratori Spettacolo (INPS ex ENPALS), per tale attività è necessario si assolva anche agli adempimenti previsti per la categoria spettacolo ovvero 1) agibilità 2) versamento dei contributi al FPLS 3) denuncia contributiva (tutti e 3 mi raccomando, fare l’agibilità senza poi fare versamento e denuncia contributiva equivale a segnalare all’INPS che si provvederà a versare dei contributi che poi non verranno versati. Insomma, diciamo che è come autodenunciarsi…

E’ vero che per i liberi professionisti con Partita IVA di questi adempimenti dovrebbe occuparsi il committente ma sappiamo che spesso il committente o chiede all’artista il servizio “chiavi in mano” comprensivo di questi aspetti burocratici o, peggio, non se ne occupa per nulla con le conseguenze del caso (anche per l’incolpevole artista).